-

换一种关爱,给孩子一生暖心守护

时间:2021-02-09 15:36:17来源:中国保险周刊! 作者:佚名点击:

01

小编有一位同事,单身的时候,经常调侃自己什么都不怕,也不会有什么牵挂。

后来,他找到了生命中的挚爱,一起携手走进婚姻的殿堂,一切都发生了变化:

他开始担心自己某一天不在了,妻子没法承受深圳的高额房贷,所以给自己配置了定期寿险;接着他又怕自己得了重病会连累妻子,又想到万一某天得重病的是妻子,而自己拿不出钱来好好照顾她,所以先后给自己和妻子配置了重疾险;

再后来,俩人喜得贵子,他更是忧上加忧,这不最近一直在琢磨着给宝宝配置重疾险......

异曲同工,网上也曾有一位妈妈发出一段肺腑之言:

“如果孩子遭遇重疾,治不治得好,是老天爷和医生的事情;但有没有钱治,那是我的事情。如果因为后者,没钱治疗而不得不放弃,那会是我永远的痛,我会永远无法原谅我自己!”

所以她也选择给孩子配置了一份重疾险。

02

每一个爸爸妈妈都想把更多、更好的东西给到孩子,想时时刻刻陪伴和守护他。可孩子迟早是要走出家门、离开父母的羽翼的,没有人可以陪伴和保护他一辈子。换一种关爱,选择一份合适的保险,可以给孩子一生的守护。

再者,经济许可,给孩子配置重疾险也确实有很多好处——

优势一:针对性强

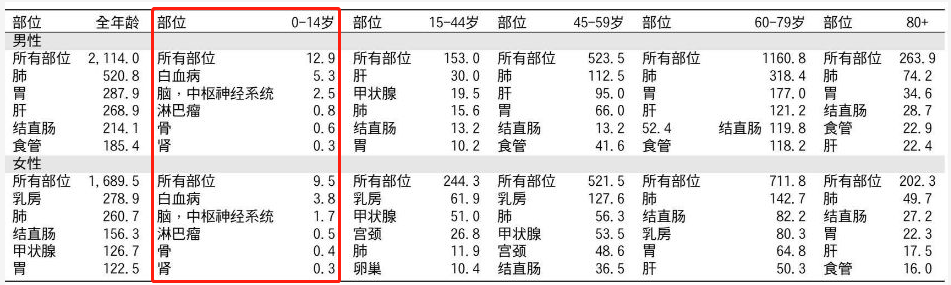

与成人相比,少儿处于生长发育阶段,身体的各项机能尚未发育完全,抵抗力也比较弱。所以少儿所面对的高发病与成人是不一样的,比如高发癌症中,儿童更容易受到白血病、脑癌、淋巴瘤、骨癌和肾癌的威胁。

《中国癌症登记年报2018》显示不同年龄、性别对应的5大高发病率癌症

以白血病为例,治疗费用少则几十万,多则上百万。一份专门针对儿童高发重疾设计的少儿特疾保障,就可以有力应对未来风险,让孩子成长更多一份从容。

优势二:投保容易

现代生活节奏快,不少人到了三十岁左右,竟发现自己很难买通过保险公司的健康告知,这时候经常会被拒保或被要求加费并除外责任保障。所以买保险越早买成功投保的概率越高。并且,实实在在的,给孩子买保险,也能用更少的保费配置更高额的保障。

优势三:可附加投保人保费豁免

小编建议家长们在给孩子配置重疾险的时候一定要选有投保人保费豁免条款的产品。

因为一旦投保人(父亲或母亲)出了什么意外而没法继续缴费,有“保费豁免”条款的,保险公司将免去投保人之后所要缴纳的保费,而孩子往后的保障不变,这是非常人性化的一种设置。

03

那么爸爸妈妈们,该给孩子选什么样的保险呢?

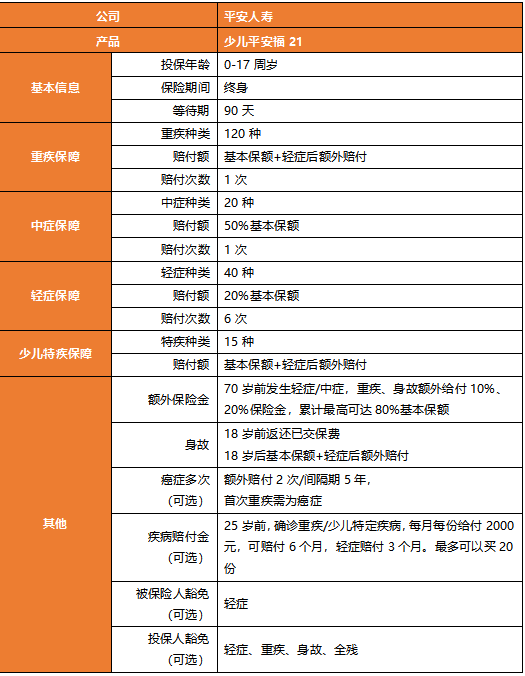

我们以少儿平安福21为例,一起来看看产品是如何从亲子两方面需求出发设计的。

下表是少儿平安福的基础产品形态:

1、成长期,就给到孩子全面保障,铸健康防线具体来看——

前面讲到,孩子在成长期会有一些潜在的高风险,例如白血病等。

所以,在疾病保障方面,少儿平安福21覆盖病种高达195种:15种少儿特定重疾,独立给付,不影响后续特定轻度重疾和重大疾病的赔付;40种轻症,可以赔付6次,每次赔付20%基本保额,每种轻症限赔付1次;20种中症,赔付1次,赔付50%基本保额,还有 100种重大疾病保障,覆盖面非常广。

(其中白血病既属于少儿特疾,也属于重大疾病,可以得到双倍基本保额的赔付)

当然,买保险我们不能只看保障疾病数量,重点得看疾病保障的实用性。

保险行业协会规定的28种重疾、3种轻症保障,少儿平安福21应有尽有。

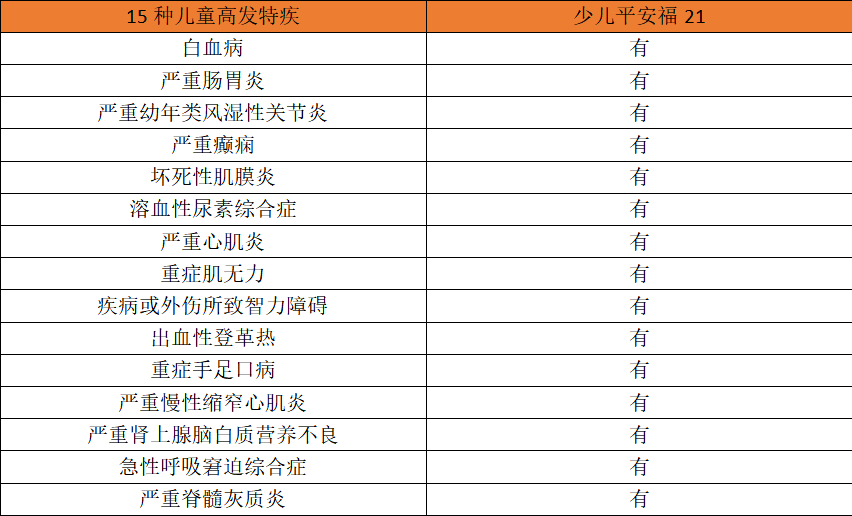

至于轻症和少儿特疾监管是没有规定保障疾病种类的,而少儿平安福21在这两方面保障的儿童高发疾病还是覆盖的较为全面的。

此外,作为热度最高的综合保障型保险,少儿平安福在险种搭配方面亮点也是非常突出的。

比如少儿方面该有的组合设置是:重疾+意外+医疗保障,让不同的险种发挥不同的作用。

少儿平安福21就很贴心地为宝爸宝妈考虑了上述保障,在给孩子买保险的时候可以同时考虑意外险和医疗险的配置,真正做到全面、综合。

2、长大后,要给孩子更加长远的守护

在给孩子做保险配置时,有一个问题很容易为爸爸妈妈所忽略的:

父母必须要考虑的更长远,让未来永远更多底气。

因为孩子现在还小,未来会有很多不确定的因素发生,所以不能仅限于当前的环境去衡量未来。

而少儿平安福21就不止保障孩子的成长期,而是保障孩子的终身。

比如在保额保障上,我们知道通胀是货币价值的杀手,未来的50万跟今天的50万并不是同等价值的。

少儿平安福21的重疾/特疾/身故保额是可以增涨的:70岁之前,每发生一次轻症赔付,保障额度可增加10%,发生中症赔付,保障额度可增加20%,累计最多增加80%基本保额

买50万保额,将来有可能增加至90万!

另一方面,从各保险公司的理赔年报来看,癌症是发病率最高的重大疾病。

闻癌色变,更可怕的是癌症容易多次新发、复发和转移。

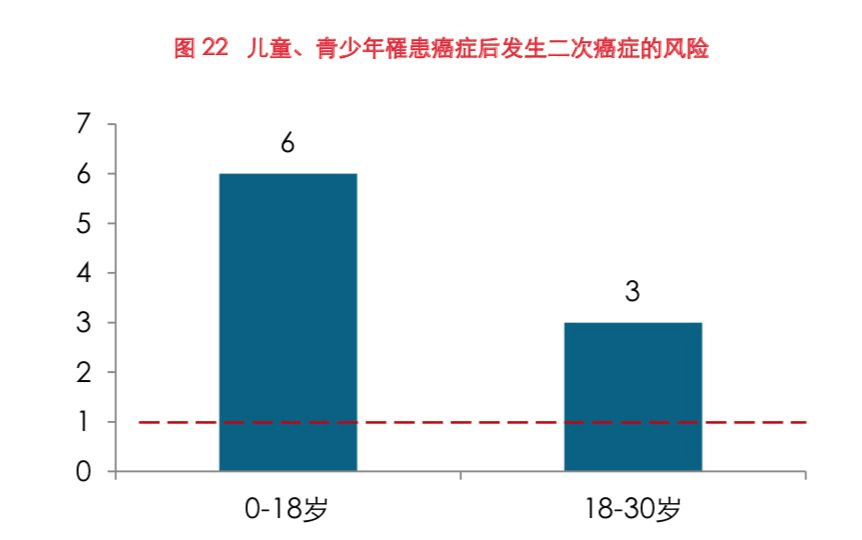

美国癌症研究所(NCI)依据美国癌症登记近30年的数据,撰写的《癌症生存者的二次癌症》显示,每五个新发癌症病例中,有一位之前曾患过癌症,可见癌症治疗往往很难做到一步到位。

尤其是对于儿童。青少年时期虽然是癌症低发期,但是,一旦少年期就不幸患癌,将来发生二次癌症的风险将非常高。中山大学肿瘤中心开展的一项早期肺癌患者长期癌症复发率的研究就发现:儿童、青少年罹患癌症后,30岁前发生二次癌症的风险将会增加3至6倍。

考虑到这个问题,少儿平安福21设置了恶性肿瘤二三次赔付的附加保障。

首次重疾为恶性肿瘤,第二次及第三次确诊的恶性肿瘤如下可以继续获得赔付:

(1)与前一次恶性肿瘤无关的新发恶性肿瘤;

(2)前一次恶性肿瘤复发、转移;

(3)前一次恶性肿瘤仍持续存在。

相比多次赔付重疾险,七七是建议大家在配置单次重疾险时加上恶性肿瘤多次赔付这一附加保障的,把保费集中放在发病率最高的重疾上,做性价比更高的配置。

3、更有额外保障,让父母更安心,无后顾之忧

爸爸妈妈给孩子做规划,目的之一就是让自己安心,不希望以后会出现不可控的事,所以最好选择设计更周到和贴心的产品。

少儿平安福除了给孩子提供全面保障之外,还考虑到了父母陪护的问题,给予父母陪护保障。

在投保的时候,选择了5份疾病陪护金:

l 如果罹患重疾或少儿特定重疾,每个月可以给付10000元/份的陪护金,每次连续给付6个月,累计高达60000元;

l 如果是罹患轻症,同样给付10000元/份的陪护金,每次连续给付3个月,累计高达30000元;

别小看这点陪护金,有过体验的父母应该清楚,孩子生病,很多时候爸爸妈妈至少得有一方是必须全职陪护的。

这时候不仅要承受身心压力和医疗开支压力,还有误工所带来的经济损失。

有了疾病陪护金,照顾孩子,当然能够少不少后顾之忧,更加安心。

此外,上文也提到保费豁免这一人性化设置。

七七非常建议大家在配置的时候都选上。

【被保险人豁免】是指万一不幸孩子罹患轻症,则免缴后续保费,其他保障不变;

【投保人保费豁免】就是刚刚说的,万一投保人罹患轻症/重疾/身故/全残,都可以免缴后续保费,孩子的保障依然还在。

这两项豁免,既可以避免因为父母这边的不确定因素而影响到孩子的保障,也能给孩子一个长远的守护。

总的来看,少儿平安福21可以在很大程度上帮助父母解决孩子健康的经济问题,也从多方面为父母做考虑。

最后,七七想说,平安人寿作为老牌险企,其品牌及行业实力都是有目共睹的。平安人寿在产品创新方面也是精耕细作,不断加大保障深度、延展保障广度,宝爸宝妈们可以更放心和安心地给予孩子多一份关爱,多一份保护。

商务合作qq:

Copyright 2019-2029 insuranceweekly.cn 〖中国保险周刊!〗 版权所有

声明: 本站文章均来自互联网,不代表本站观点 如有异议 请与本站联系 本站为非赢利性网站 不接受任何赞助和广告