-

周际:惠民保“死亡螺旋”初现,华瑞同康助其迈入3.0时代

时间:2022-11-11 15:40:37来源:保险周刊 作者:佚名点击:

近两年来,保险行业出现了一股罕见的“惠民保”风潮。2015年,惠民保最早在深圳发端,发展得不温不火,到了2020年,惠民保出乎意料地迎来井喷式爆发,成为又一款现象级的产品。

2021年全国惠民保开展情况(数据来源网络)

2021年全国惠民保开展情况(数据来源网络)2020年,惠民保覆盖4000万人次,保费收入46亿元;而到了2021年,惠民保参保高达1.4亿人次,保费总收入超过了140亿元。无论在参保人数上,还是在保费收入上,呈现出了倍数增长态势。

短短两年多的时间,惠民保就覆盖了近10%的中国总人口,这样的发展堪称惊人。

由于发展前景广阔,寿险公司蜂拥而至。众人拾柴火焰高,惠民保的参保人数有望得到进一步的提升。

然而在高速增长背后,“死亡螺旋”隐忧开始浮现,恶性竞争不断涌现,惠民保亟待破局升级。

正是基于对惠民保痛点的深刻洞察,今年下半年,华瑞同康正式开启健康保险融合业务,开辟医院之外的第二个战场。在惠民保迈入3.0的关键时期,华瑞同康希望通过多元化的融合创新,帮助更多险企破除“死亡螺旋”,实现健康、持续、长期的发展。

惠民保浮现“死亡螺旋”风险

一直以来,老年人、带病体都是健康险市场的边缘人群。惠民保的横空出世改变了这一现状。无需健康告知、不分群体投保、百来块钱保费、近百万赔付,让惠民保成为保险界当之无愧的网红商品。

惠民保是一款具有普惠性质的商业健康险,真正击中了老百姓的痛点。惠民保的普惠性体现在三个方面:一是人群广,不分年龄、各类人群都能参保;二是年缴纳保费低,平均百元上下,人人可负担;三是可与医保重复报销,减轻患者的医疗支付压力。

过去,80岁的超高龄病人想投健康险几乎是不可能的事,而在惠民保,一年花个百来块钱就能实现投保。

最初,许多业界人士并不看好它,认为惠民保的价格太低,赔付率高,会难以为继。然而数据显示,2021年多地的惠民保赔付率普遍在70%至90%这一区间,属于微利保本。其中,主要原因为较高的报销门槛(通常为2万元左右)。

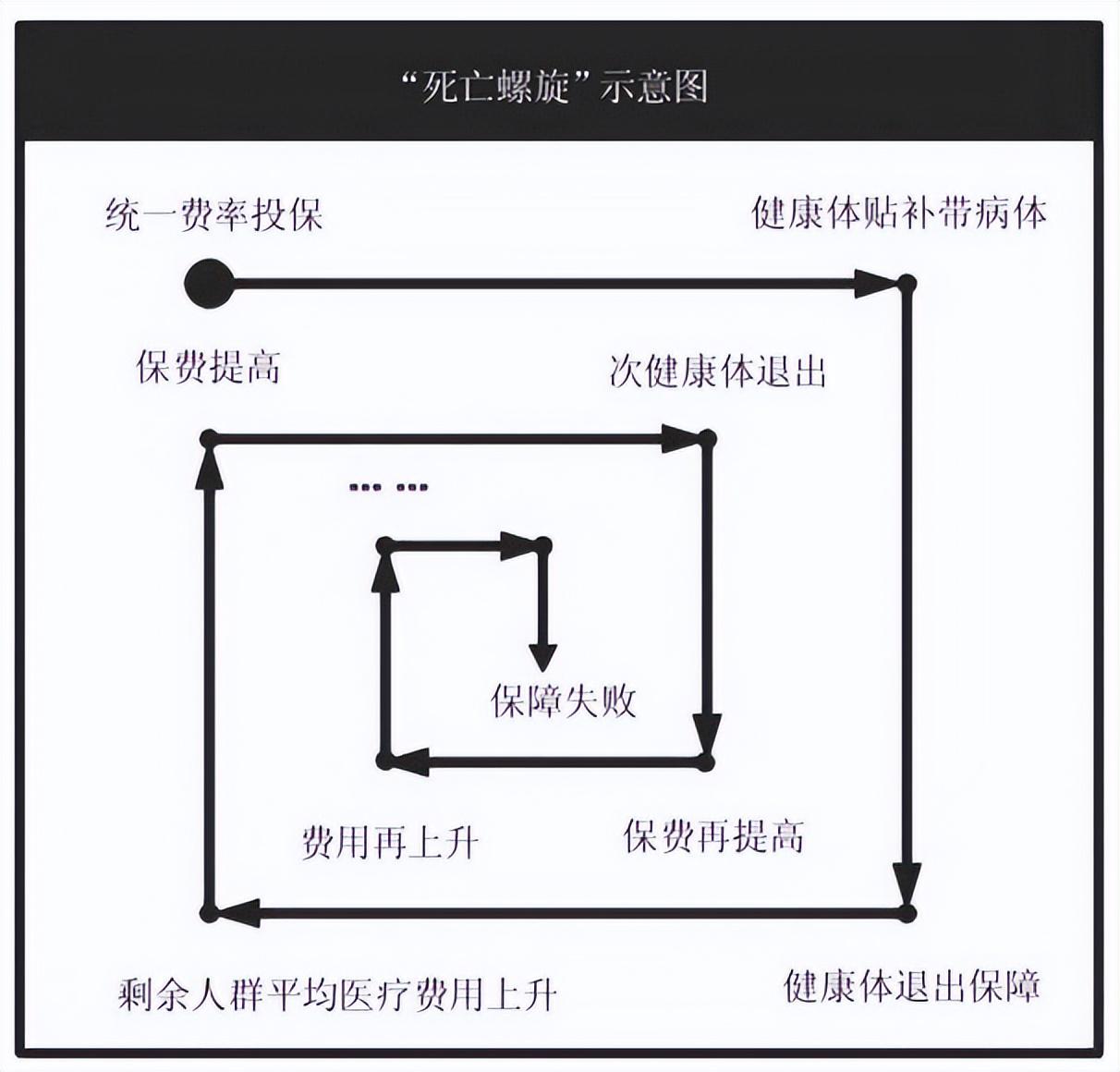

这固然可以降低赔付风险,但会带来另一种潜在的后果:随着时间周期拉长,健康的年轻人会因“不得病零报销、生小病不能报”而不再续保;为了增加收入,险企不得不提高保额,导致亚健康人群和已购买商业健康险用户退出惠民保;这样一来,最后续保的都是赔付风险高的老年人、带病体;如此循环下去,就会陷入“死亡螺旋”。

“死亡螺旋”示意图(来源于网络)

一些城市的惠民保“死亡螺旋”已开始显现:部分城市的惠民保因为资金池规模不足,开始提高保额;另一部分城市,由于出现了亏损,险企退出了惠民保的经营。目前各城市的参保率呈现了两极分化的现象,有的城市参保率超过30%,有的城市参保率不足1%,普遍都在15%以下的水平。

如何避免“死亡螺旋”?关键在于提高参保率,扩大保费池。为了提高参保率,政府想了很多办法。例如,有的城市降低了惠民保的报销门槛,规定不得高于“1.5万元”;有的城市将许多新特药也纳入到报销范围;有的城市推出了给贫困户送保单的政策。

这些举措固然有效,但并不能彻底解决消除“死亡螺旋”风险,从长期来看,引入健康管理服务,或许是一条根本的解决之道。

Clover Health所带来的启示

中国人看病有两个痛点:一是看病贵,一是看病难。保险起到创新支付的作用,能有效解决“看病贵”的问题;而在“看病难”的问题上,同质化程度较高,缺乏针对性解决方案。

大多数客户购买健康险的初衷,除了看重理赔金之外,还希望险企提供健康管理服务,降低患大病的风险,解决就医难问题。一方面,健康管理服务能提升参保人的获得感,吸引健康群体持续投保,从而提高险企的续保率;另一方面,可通过事前的健康体检,帮助参保人预防大病风险,切实降低赔付率。

美国商业保险公司Clover Health的做法也许值得借鉴。

Clover Health的主要用户是65岁以上老人与残疾人。与我国的惠民保不同,Clover Health通过参保人的健康数据来判断疾病风险,定制个性化保险与健康管理方案,降低赔付率、优化体验、提高续保率。

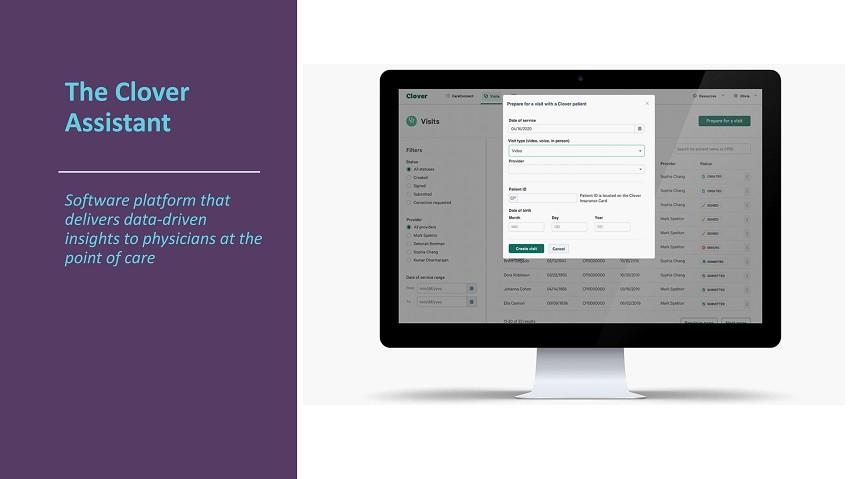

其中,Clover Assistant(医生小助手)是它的撒手锏,它要求合作的医生用这款工具详细、准确地记录老人的问诊记录;由于它是医疗支付方,它能拿到老人在医院的第一手就诊数据(包括理赔、临床、药品、化验、影像和其他健康数据等)。经过数据系统分析后,这些信息将成为Clover Health制定保险方案的重要依据。

Clover Health的健康管理工具“医生小助手”

在健康管理上,Clover Health实施了分层管理:一方面通过精细化的健康管理,降低用户的治疗费用,例如电话、短信提醒老人吃药等;另一方面通过健康管理的增殖服务,提高用户的获得感,例如提供听力、视力、足部检查以及健身卡权益等。

基于大数据的健康管理使Clover Health成为一流的健康保险公司。2021年Clover Health成功上市,2022年前三季度收入高达25.78亿美元。其会员数超过5万,平均每位会员的贡献超过5万美元,非常可观。值得一提的是,这家公司创始人同时也是一家癌症医疗数据公司的创始人。

Clover Health的成功为中国健康险的发展提供了一个新的思路:只有将健康保险与健康管理融合在一起,才能满足用户的真正需求,提高用户的获得感,获取用户的终身价值。

华瑞同康能为惠民保带来什么?

2020年,银保监会发布《关于规范保险公司健康管理服务的通知》,大力推动健康管理服务与健康保险业务融合发展。

不论从官方,还是民间,一个普遍的共识是:惠民保与健康管理的融合已是大势所趋。面对这个历史性的机遇,华瑞同康将扮演什么样的角色?

首先,华瑞同康可为惠民保充当守门员。

2020年中国癌症死亡人数300万,位居全球第一。老年人是癌症高发人群,也是惠民保的主体参保人群。

过去,险企主要是通过健康告知来核保,很难精准预测赔付率,这导致了赔付风险高,医疗负担大。癌症的治疗费贵、致死率高,如果能帮助参保人预防癌症风险,那么就会大大降低赔付率。其中的关键在于大数据的分析能力。

过去二十年,华瑞同康沉淀了1000万人次的数据,帮助无数人成功预防癌症。毫不夸张地说,有关癌症早筛的数据,华瑞同康最早、最多也最全。这些数据都可为防癌险的承保、理赔带来重要的决策参考。

更重要的是,惠民保可以以癌症早筛结果为基础、以大数据为依托,对癌症险保费差别定价。例如患癌风险高的人群适当增加保费,患癌风险低的人群可适当降低保费,就像Clover Health所做的那样。

对险企来说,这会大大减少赔付率,提高健康人群的续保率,有效避免“死亡螺旋”的产生。对参保人来说,癌症早筛能以降低患癌风险,减少医疗支出。显然,这是一个双赢之举。

据我们预测,如果各地惠民保与华瑞同康的癌症早筛项目相结合,每年节省的赔付金额将数以亿计。

其次,华瑞同康可为惠民保充当急先锋。

险企可以会员制、疗程化的方式,将癌症早筛、惠民保、健康管理深度融合,形成一个市场上没有的、独一无二的套餐产品,开创一个全新的蓝海市场。例如购买会员套餐,参保人可一年内做多少次癌症早筛项目,且获赠当地惠民保一份。

通过这一手段,能增加参保人的复检频率,让他们养成定期癌症早筛的习惯,从而带来更多的二次营销机会。同时,通过会员般的服务,提高参保人的获得感,增加用户黏性,从而使惠民保产品更具持续性。

癌症风险群体是一个黏性非常高、信任度很广的群体。在营销创新上,可模仿拼多多的玩法,通过会员制+社交电商模式,实现用户的指数级增长。

惠民保是普惠型保险,癌症早筛要与之融合,也必须满足普惠的条件。目前市面上的单癌种筛查项目动辄过千元、泛癌种筛查项目动不动上万元,十分昂贵。华瑞同康的泛癌种早筛项目仅两三百元,价格十分便宜,完全符合普惠的标准,而且随着技术进一步成熟,价格有望进一步降低。

目前,我们的融合创新思路得到了多地惠民保的认可,合作已提上日程。随着合作的日益深入,华瑞同康将携手更多险企,一同迈入惠民保3.0时代。

今年可以说是惠民保的变革元年。市场需求的变化,倒逼惠民保从“以技术创新为引领”向“以学术引领的服务型生态群”转变。健康管理与惠民保的融合,不仅符合参保人的需求与期待,而且将有效化解险企的“死亡螺旋”风险,为惠民保长期持续的发展打下了基础。

商务合作qq:

Copyright 2019-2029 insuranceweekly.cn 〖中国保险周刊!〗 版权所有

声明: 本站文章均来自互联网,不代表本站观点 如有异议 请与本站联系 本站为非赢利性网站 不接受任何赞助和广告