-

和“空间”赛跑!平安“增额寿”的新本领又增加了?

时间:2022-11-07 09:58:52来源:保险周刊 作者:佚名点击:

随着资产管理方式的逐渐多元化和国际金融环境的持续变化,越来越多的投资者已不仅仅满足于利用单一金融工具实现财富管理,比如前期的基金热和近期的储蓄潮,而在稳健增值的需求更为旺盛的当下,保额可以按照一个不错的约定系数(多为3.5%)复利增值的“增额终身寿险”也逐渐成为市场上的“香饽饽”。

“增额终身寿险”,以其“安全稳定、复利增值、兼顾保障、收益长久”等突出优势,成为保险领域又一“重量级”产品。将金融作用巧妙运用,致力于解决消费者“缺乏保障、不会理财”的痛点。

“增额终身寿险”,年度保额会长大的终身寿险

“增额终身寿险”,简单理解就是兼顾“保障”+“储蓄”功能的终身寿险,之所以称之为增额,是因为其不像传统寿险一般保额固定不变,而是保额会按照约定系数逐年复利增长,直至终身。

在保障方面,“增额终身寿险”拥有寿险的核心守护功能,身故后可以留下一笔保险金用于传承。在储蓄方面,现金价值刚性增长,锁定长期收益,不易受市场下行风险影响,且支取方式灵活。

“增额终身寿险”可以说是和时间赛跑的产品,持有时间越久,保额越高。想要长期持有,除了我们一定要有个健康的体格“长命百岁”外,现在居然还开挂出了更多功能,比如平安新推出的增额终身寿险“盛世金越尊享”,在“增额终身寿险”原有优势的基础上,增加了更长周期和更高复利两个维度的新本领。保险期间可以实现两代人的接力,更能搭配平安优质稳定的聚财宝万能账户(平安聚财宝(2021)终身寿险(万能型)、平安聚财宝(2021)养老年金保险(万能型)),复利增值空间更大,助力我们更好的掌控财富。

不过“新本领”,具体是怎么回事呢?

首先,最基础的还是“盛世金越尊享”现金价值刚性增长,锁定长期收益,无惧利率下行。

我们知道,寿险保额再高,不出险也是不能拿到自己手上的。而现金价值才是我们支取(保单贷款、减保、退保)时能明确得到的金额。“盛世金越尊享”在交费期满一定时间后,现金价值也会按照3.5%的系数,刚性增长,让用户无惧利率下行,锁定长期收益。

以0岁男孩投保“盛世金越尊享”为例,若缴费期10年,每年交1.2万,总计投入12万:

(1)早期还在复利增值初期,保额及现金价值不高,此阶段侧重保障、兜底的寿险功能,可为孩子成长保驾护航。

(2)中期到了孩子而立之年,保单价值和投入相比已经翻倍,高现金价值可灵活规划,继续作为一笔储蓄,或是创业、婚嫁、父母养老、子女教育等,缓解资金压力。

(3)后期复利增长,作为自身养老或是家族资产定向传承,都是一笔可观的财富。

此外,不用担心缴费途中遇到周转问题导致营收规划付之一炬,“盛世金越尊享”的资金管理方式,并非消费者头疼的“只准存不准取”,或是“一旦提取利息泡汤”等模式,产品支持减保和保单贷款,一旦急需周转,也能灵活变现。

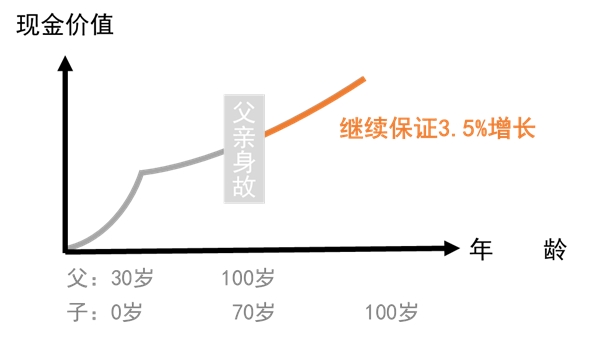

至于新本领中的“更长周期”怎么实现呢?能让“增额终身寿险”实现超长待机的情况,还源于“盛世金越尊享”的特色权益:可选单被保人或双被保人。

选择单被保人,则很好理解,就跟多数“增额终身寿险”的保障期一样,只为1个用户服务,若用户出险,服务也就结束了。而选择双被保人,“盛世金越尊享”就会为2个用户服务,复利空间更大,还能让我们牢牢掌控传承,更加安全有保障。

示意图

双被保人模式下,不仅两个用户共享保单利益,而且仅使用年龄较小者的费率,投保费用更低。同时双被保人模式也不是一成不变的,在保单生效7年且交费期满后,如果不想要双被保人模式,也能减少其中一人,调整为单数。

和传统寿险相比,“盛世金越尊享”的双被保人模式控制传承的功能更灵活多变,不仅能用两人之中更便宜的价格购买,还能在两人之中取长久的年限进行复利,以较低成本获得较高价值,这个模式,的确有点稀罕。

同时再搭配上平安赫赫有名,近7年来利率都稳定在4.7%-5%之间的聚财宝万能账户,在复利周期更长的同时,还做到了复利系数更高。

金融领域有个知名的滚雪球投资理念,讲的是想把雪球滚大,最重要的是发现很湿的雪和很长的坡。简而言之就是想要达成可观的投资,最重要的是找到正确的方式,且这个方式可以稳定的实现财富积累。“盛世金越尊享”在稳定增值的基础上,通过新本领还拓展了“时间+复利”的空间,或为一个不错的选择。

除了“新本领”,“盛世金越尊享”的基本功扎实吗?

这时候我们就不得不相信其背后的保险公司,平安的实力了。平安一贯以来是喜欢倒腾创新的性格,但创新往往是在基础扎实的前提下,所以“盛世金越尊享”的基本盘亦是下足了功夫。比如:

投保前:投保政策宽松,购买容易。因为前端保额低,所以实实在在的,不会给用户设置什么高门槛,核保宽松易获得。

保障中:兼顾安全性、确定性、流动性。满足“终身保障”“利益明确”“定向给付”等多元功能,而且时间越长保障的价值越高。

结束时:18周岁作为一个分水岭,无论被保人是否年满,都会根据(已交保费、已交保费比例、当年度保额、现金价值)在当时的适用情况,取可适用中的最大者进行赔付,作为家庭保障或财富定向传承。

对于消费者而言,经常会有家庭资产该如何安全积累的疑问,老话常说:不要把鸡蛋都放在一个篮子里,一份有实力的“增额终身寿险”是财富多元配置的不错选择。

解决长期问题,才能让消费者真正放心

其实无论新本领的多寡,“增额终身寿险”原本就是一种优选!钱还是消费者自己的钱,会以不同的名目回到咱们手里,只是回多回少、回快回慢。根本上跟保险公司的市场目的、经营水平、渠道政策有关,而保险期限越长的产品,对保险公司稳定性要求越高,大公司越有优势。

比如平安“盛世金越尊享”,正是倚靠平安强劲的综合风控能力,才是让消费者能真正、长期放心进行财富管理的坚实基础。否则眼看亏损就停售、降息,收窄收紧投保条件,或者出现配套的增值项目有水分、理赔拖慢等等拆东墙补西墙行为,对消费者而言都是潜在的长期风险。

寿险经营,与消费者之间只是一纸承诺,那么这个承诺的“长期价值”是如何体现的呢?平安以“盛世金越尊享”给出了答案!

商务合作qq:

Copyright 2019-2029 insuranceweekly.cn 〖中国保险周刊!〗 版权所有

声明: 本站文章均来自互联网,不代表本站观点 如有异议 请与本站联系 本站为非赢利性网站 不接受任何赞助和广告 ,保险周刊为独立站点,不属于任何机构。文章仅代表作者个人观点,与本网无关,其原创性及文中内容未经本站证实,本站不对内容的真实性、完整性、准确性给予任何保证或承诺,仅供读者参考。本站作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表本站立场;本站不提供金融投资服务,所提供的内容不构成投资建议。如您浏览本站或通过本站进入第三方网站进行金融投资行为,由此产生的财务损失,本站不承担任何经济和法律责任。市场有风险,投资需谨慎。如本文内容影响到您的合法权益(含文章中内容、图片等),请及时联系本站,本站将会进行相应处理。