-

解读银保监会《关于规范互联网保险销售行为可回溯管理的通知》

时间:2020-07-06 11:29:51来源:保险周刊 作者:佚名点击:

为规范互联网保险销售行为,维护消费者合法权益,近日,银保监会发布《关于规范互联网保险销售行为可回溯管理的通知》(以下简称《通知》)。

△图片来源:中国银行保险监督管理委员会

《通知》全文共26条,主要包括五方面内容:

一是明确互联网保险销售行为可回溯管理的定义和范围;

二是明确销售页面和销售页面管理的定义;

三是对保险机构互联网销售过程管理作出要求;

四是明确可回溯内控管理;

五是明确对融合业务和自助终端业务的管理要求,以及相关法律责任和实施时间。

下面,我们就部分重点内容进行解读:

明确互联网保险销售行为可回溯管理的定义和范围。明确互联网保险销售行为可回溯,是指保险机构通过销售页面管理和销售过程记录等方式,对在自营网络平台上销售保险产品的交易行为进行记录和保存,使其可供查验。管理范围是投保人为自然人的商业保险产品。

解读:最核心的一点,是提出了针对互联网保险销售过程的全流程溯源,并且要求该记录可被监管机构/司法机构查验。保险机构作为平台数据提供方,如何将无形易篡改的流程数据固化成可被查验的电子证据,如何确保提供的电子证据客观公正,可自证清白,将会是一个保险机构需要解决的重要课题。

明确销售页面和销售页面管理的定义。对销售页面管理主体、互联网保险销售行为的边界和销售风险点管控作出要求。特别强调销售页面只能设置在保险机构自营网络平台,且需要与非销售页面进行分隔。对于重要条款内容,要求单独设置页面展示,且由投保人自主确认,保护消费者知情权。

解读:要求保险机构能让消费者明确知晓销售主体,且针对一些增加投保人义务的格式条款等重要条款内容,需起到强调、提示的义务。

对保险机构互联网销售过程管理作出要求。包括保护投保人自主选择权、明确保险机构实名验证职责、细化销售过程记录标准、制定信息收集原则等内容。对于收集、使用消费者个人信息,《通知》特别强调保险机构应遵循合法、正当、必要的原则,并采取有效措施保护信息,保护消费者信息安全权。

解读:强调了投保人自主意愿、实名验证、销售过程以及信息收集原则的过程记录标准,明确了保险机构互联网销售整个业务流程的电子证据固化标准。且针对于互联网销售全链路电子证据的完整性,提出了更加全面的要求。

针对个人隐私信息数据的保护要求更加严格,强调了最小必要原则,这与我国新颁布的《民法典》中人格权编的原则是保持一致的。

明确可回溯内控管理。主要对可回溯资料内容、保管、安全防护及相关内控制度作出规定,要求保险机构建立全面、系统、规范的内部控制体系。特别强调互联网保险销售行为可回溯资料应当可以还原为可供查验的有效文件,销售页面应当可以还原为可供查验的有效图片或视频,以便调查检查使用。

解读:提出需要将销售当时的销售页面的图片,或者销售页面操作视频等源文件进行留存,对于电子数据的及时性、直观性、具体性提出了更高的要求。

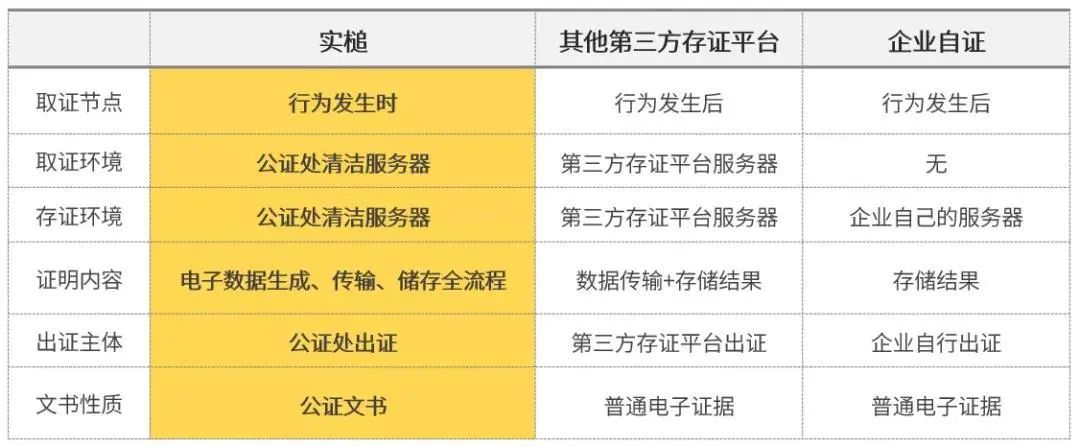

法大大“实槌”可信电子证据平台,针对于保险机构的互联网保险销售业务,实现消费者从实名认证、意愿认证、到保险销售电子合同签署等全流程环节的电子证据保全服务。

相较于市面普通的结果存证、第三方出证平台,法大大“实槌”平台可结合保险机构互联网销售业务场景,通过独有ENA主动取证专利技术,由公证处实时地进行前置取证并固化,确保业务环节所涉及到的证据链完整、真实、不可篡改且符合司法采信的规定。

另提供便捷的实时公证出证管理后台,在确保电子合同法律效力的同时,也为保险机构提供互联网业务全流程中关于隐私数据采集、数据使用、数据融合等多类型的数据合规自证支持服务。

目前,结合了“实槌”可信电子证据平台的证据溯源(诉源治理)模式已得到北京、厦门、广州、深圳等多个法院认可。

截至2020年第二季度,法大大平台累计合同签署量达41亿份,日均签章调用量超2000万次,存证区块链高度超2100万。

商务合作qq:

Copyright 2019-2029 insuranceweekly.cn 〖中国保险周刊!〗 版权所有

声明: 本站文章均来自互联网,不代表本站观点 如有异议 请与本站联系 本站为非赢利性网站 不接受任何赞助和广告